Dans mon article précédent, j’ai présenté le résultat d’une analyse par ondelettes continues (les « atomes temps-fréquence » de Jean Morlet) afin de mettre en évidence le fait qu’en période de forte correction (pour ne pas dire de krach), de nouvelles oscillations à plus courte période (donc à plus haute fréquence) apparaissent dans la fluctuation de l’indice CAC 40. Actuellement, à mi-2008, on peut trouver 2 cycles oscillants pratiquement stationnaires et très dominants dans l’indice francais, voir ici. Après examen des données journalières du CAC pendant la période 1999-2003 (voir ci-contre), je me hasarde à proposer l’idée suivante: la présence d’au moins 2 cycles périodiques très dominants dans la fluctuation du CAC signale un fort retournement à la baisse. Autrement dit: on reconnait une baisse durable par la présence importante d’opérations à plus court terme sur l’indice.

Dans mon article précédent, j’ai présenté le résultat d’une analyse par ondelettes continues (les « atomes temps-fréquence » de Jean Morlet) afin de mettre en évidence le fait qu’en période de forte correction (pour ne pas dire de krach), de nouvelles oscillations à plus courte période (donc à plus haute fréquence) apparaissent dans la fluctuation de l’indice CAC 40. Actuellement, à mi-2008, on peut trouver 2 cycles oscillants pratiquement stationnaires et très dominants dans l’indice francais, voir ici. Après examen des données journalières du CAC pendant la période 1999-2003 (voir ci-contre), je me hasarde à proposer l’idée suivante: la présence d’au moins 2 cycles périodiques très dominants dans la fluctuation du CAC signale un fort retournement à la baisse. Autrement dit: on reconnait une baisse durable par la présence importante d’opérations à plus court terme sur l’indice.

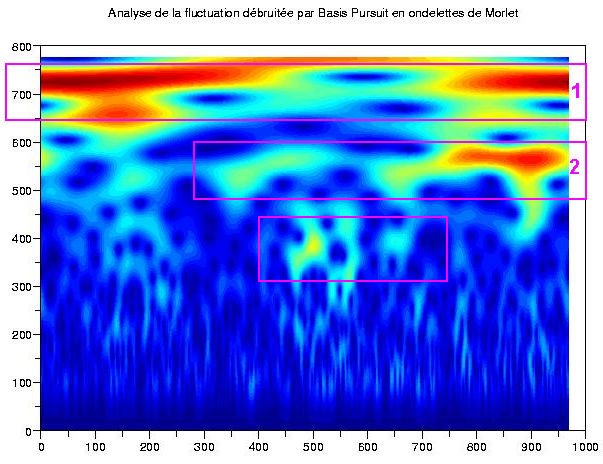

Dans la figure ci-dessus, on a représenté l’analyse temps-fréquence de la fluctuation du CAC (c’est-à-dire l’indice diminué de sa tendance moindres carrés) sur 4 ans environ. On distingue bien une ligne horizontale autour de l’ordonnée 700, puis une autre plus bas vers 550 mais à partir de l’abscisse 500 de facon marquée. Et que se passe-t-il pour l’indice à partir de l’abscisse t=500 ? Eh bien c’est simple: l’indice commence à se casser la g****e de manière assez durable comme on le voit sur le graphique ci-contre … Le grand intéret de cette analyse par ondelettes temps-fréquences est qu’elle permet d’identifier assez facilement l’apparition de ces nouveaux cycles « rapides » (qui semblent bien etre la signature des baisses durables) dans les fluctuations de l’indice, alors qu’ils restent invisibles à l’examen à l’oeil nu (ou bien alors vous etes vraiment balèzes!).

Dans la figure ci-dessus, on a représenté l’analyse temps-fréquence de la fluctuation du CAC (c’est-à-dire l’indice diminué de sa tendance moindres carrés) sur 4 ans environ. On distingue bien une ligne horizontale autour de l’ordonnée 700, puis une autre plus bas vers 550 mais à partir de l’abscisse 500 de facon marquée. Et que se passe-t-il pour l’indice à partir de l’abscisse t=500 ? Eh bien c’est simple: l’indice commence à se casser la g****e de manière assez durable comme on le voit sur le graphique ci-contre … Le grand intéret de cette analyse par ondelettes temps-fréquences est qu’elle permet d’identifier assez facilement l’apparition de ces nouveaux cycles « rapides » (qui semblent bien etre la signature des baisses durables) dans les fluctuations de l’indice, alors qu’ils restent invisibles à l’examen à l’oeil nu (ou bien alors vous etes vraiment balèzes!).

Pour souligner ce dernier point, on a représenté ci-contre la fluctuation de l’indice sur le meme intervalle de temps (graphique de droite). PErsonnellement, je ne remarque rien de spécial à partir de t=500 … mais les ondelettes, si! Dans le graphique en haut à gauche, j’ai fait figurer les 2 premiers cycles dominants (notés 1 et 2) apparaissant à la fois dans la transformée de Fourier traditionnelle (ci-contre) et dans la transformée en ondelettes continues (les grands rectangles mauves). Si j’ai le temps, j’essaierai de poster ce week-end une transformée en ondelettes de la fin du krach internet (vers juin 2003) afin de constater la disparition de ces 2ème et 3èmes cycles dominants, disparition qui (je le crois vraiment) devrait signaler la reprise de la hausse durable.

Pour souligner ce dernier point, on a représenté ci-contre la fluctuation de l’indice sur le meme intervalle de temps (graphique de droite). PErsonnellement, je ne remarque rien de spécial à partir de t=500 … mais les ondelettes, si! Dans le graphique en haut à gauche, j’ai fait figurer les 2 premiers cycles dominants (notés 1 et 2) apparaissant à la fois dans la transformée de Fourier traditionnelle (ci-contre) et dans la transformée en ondelettes continues (les grands rectangles mauves). Si j’ai le temps, j’essaierai de poster ce week-end une transformée en ondelettes de la fin du krach internet (vers juin 2003) afin de constater la disparition de ces 2ème et 3èmes cycles dominants, disparition qui (je le crois vraiment) devrait signaler la reprise de la hausse durable.

WOUAA !

j’ai arrêté de trader sous acid Laurent !

mais ça reste joli – mais illisible vu d’ici la thermique !

@+ ^^

On peut faire des images noir et blanc, si la DEA (Drug Enforcement Agency) le désire …

Laurent, y a t-il moyen de placer le graphe prix sur le graphe ondelettes ?

Je suis avec curiosité tes commentaires, c’est interessant .

Merci

Al Dente: peut-etre n’ai-je pas expliqué clairement une chose, à savoir que la décomposition en ondelettes est appliquée à la FLUCTUATION, qui est elle-meme calculée en otant à l’indice sa tendance aux moindres carrés. Cette fluctuation a un certain nombre de moments nuls, ce qui se traduit par un certain nombre de dérivées nulles en zéro pour la transformée de Fourier.

Ceci pour dire que si tu veux superposer 2 graphiques, il faut superposer la fluctuation avec la transformée en ondelettes, et pas l’indice lui-meme. C’est un peu pour cela que dorénavant, je mets l’extrapolation de l’indice tout à la fin car au fond (et meme si c’est ca qui nous interesse en tant que spéculateurs), elle n’est qu’un sous-produit de ce qui se passe sur la fluctuation.

Pour le moment, j’ai un problème technique: SciLab génère les images au format postscript. La transformée en ondelettes à ce format pèse 80 mégas en général (en JPEG, on redescend à 60Kb environ). Retravailler un fichier de 80 mégas, c’est vraiment la guigne …

J’anticipe un peu pour signaler que cette continuous wavelet transform montre de facon quantitative en quoi un bear market est different d’un bull market. Le bear possède une TdF qui ne décroit pas vers 0 quand les fréquences augmentent de facon monotone; pour le CAC, on a les pics 1 et 2 bien distincts et meme un 3ème un peu plus petit (faire un petit dessin au besoin).

Merci Laurent pour ces précisions dans ce domaine ou je suis novice, la tendance moindres carrés ( sons sens est assez bluffant ) ça montre bien le trend a+

Oui, il faut commencer par la, c’est vraiment le point de départ. Par contre, il y a le choix de l’intervalle temporel sur lequel on étudie l’indice qui peut etre délicat. C’est là que les ondelettes donnent un renseignement très intéressant en évaluant la « fréquence instantanée » du signal (un peu comme si on faisait du Fourier dans des petites fenètres). Donc il s’agit de chercher des intervalles de mesures durant lesquels les fréquences instantanées sont presques stationnaires; pour le CAC actuellement, ca nous donne 500 jours environ, et la tendance moindres carrés sur ce domaine est parabolique avec une pente de -10 points par jour environ.

Une bonne référence écrite sur les tendances: http://www.math.u-psud.fr/~lavielle/cours/poly1.ps

Merci pour le lien, c’est même un peu « Elliott » certains exemples.

C’est une approche interessante en tous cas.

Quand la pente de la tendance moindres carrée sera stable (neutre)le trend changera , comme avant 2002 (le trend haussier) avant le « high »( en général en dôme ou en pointe sur d’autres exemples )

Très sympa en tous cas.

Tout était tellement ?

I really casre for it, https://popularquotes.online/funny

I’m really loving the theme/design of your web site.

Do you ever run into any web browser compatibility issues?

A number of my blog audience have complained about my

blog not working correctly in Explorer but looks great in Chrome.

Do you have any ideas to help fix this issue?

I have been browsing online more than three hours

today, yet I never found any interesting article like yours.

It’s pretty worth enough for me. In my opinion, if all site owners and bloggers made good content as you did, the web will be a lot

more useful than ever before.

What’s up mates, its enormous paragraph concerning tutoringand entirely defined, keep it up all the time.

Schwab Clever Portfolios invests in Schwab ETFs.

Monetary advisors business is folks enterprise.

I just want to say I’m newbie to blogs and truly liked you’re blog site. Probably I’m likely to bookmark your site . You amazingly come with tremendous articles. Thanks for sharing with us your blog.

And that is an funding danger price taking.

Thank you to your curiosity in Investment Advice.

Monetary advisors enterprise is individuals business.

Schwab Intelligent Portfolios invests in Schwab ETFs.

I have found a great deal of very good content on your web site. I will definitely be back again for lots more.

Take into account investments that offer immediate annuities.

Highly descriptive article, I liked that a lot.

Will there be a part 2?

What is the difference between Computer science and information technology?