Les détracteurs de l’analyse de Fourier disent souvent que « comme la TdF fait complètement disparaitre la variable temps au profit des fréquences, c’est un outil adapté aux processus stationnaires ». Et les fluctuations boursières ne sont pas stationnaires en général, ce qui rendrait l’outil Fourier inadapté (un peu comme pour le Hang-Seng) … Sauf que … il se peut que de longues périodes de stationnarité apparaissent dans les indices, et durant celles-ci, l’extrapolation Fourier va bien marcher. Cette note vise à expliquer pourquoi le CAC 40 se prète bien à ce genre d’analyse, et tout spécialement pourquoi la durée d’observation de 500 jours environ, que j’ai presque toujours utilisée, présente un intéret tout particulier.

Les détracteurs de l’analyse de Fourier disent souvent que « comme la TdF fait complètement disparaitre la variable temps au profit des fréquences, c’est un outil adapté aux processus stationnaires ». Et les fluctuations boursières ne sont pas stationnaires en général, ce qui rendrait l’outil Fourier inadapté (un peu comme pour le Hang-Seng) … Sauf que … il se peut que de longues périodes de stationnarité apparaissent dans les indices, et durant celles-ci, l’extrapolation Fourier va bien marcher. Cette note vise à expliquer pourquoi le CAC 40 se prète bien à ce genre d’analyse, et tout spécialement pourquoi la durée d’observation de 500 jours environ, que j’ai presque toujours utilisée, présente un intéret tout particulier.

{kind=link}

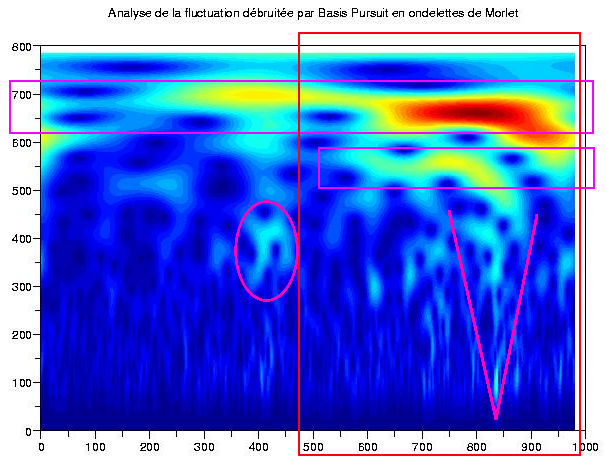

Cette analyse repose sur la décomposition temps-fréquence réalisée par la transformation en ondelettes continues (celles de Morlet): voir la figure ci-dessus ou l’abscisse est le temps et l’ordonnée est une « réciproque de la fréquence ». Le but est de trouver la « fréquence instantannée » du signal considéré (meme si ce concept est ambigu, car la fréquence instantannée n’est pas définie de facon unique mathématiquement parlant). Bien entendu, la présence d’une ligne horizontale dans la figure signifie que la fréquence instantannée correspondante est en fait constante pendant toute la durée du signal, et donc que c’est une fréquence stationnaire … Plus on voit nettement les lignes horizontales dans le scalogramme, mieux on se porte, donc! (ceci est bien expliqué ici).

Donc, sur le scalogramme de la fluctuation du CAC 40 (sur 4 ans environ), on observe une longue ligne horizontale autour de l’ordonnée 650, puis une plus courte autour de l’ordonnée 550. Cette dernière court seulement sur les 500 derniers jours: cela signifie que l’on aura 2 signaux périodiques dominants lorsqu’on regardera la décomposition de Fourier du CAC 40 sur 500 jours. Cela contribue bien sur à la bonne marche des algorithmes d’extrapolation que nous avons utilisés pendant tout le premier semestre … Sur l’échelle des 1000 jours, les 2 cycles dominants apparaissent aussi dans la décomposition de Fourier de la fluctuation (voir ci-contre, cerclés en mauve).

Donc, sur le scalogramme de la fluctuation du CAC 40 (sur 4 ans environ), on observe une longue ligne horizontale autour de l’ordonnée 650, puis une plus courte autour de l’ordonnée 550. Cette dernière court seulement sur les 500 derniers jours: cela signifie que l’on aura 2 signaux périodiques dominants lorsqu’on regardera la décomposition de Fourier du CAC 40 sur 500 jours. Cela contribue bien sur à la bonne marche des algorithmes d’extrapolation que nous avons utilisés pendant tout le premier semestre … Sur l’échelle des 1000 jours, les 2 cycles dominants apparaissent aussi dans la décomposition de Fourier de la fluctuation (voir ci-contre, cerclés en mauve).

{kind=link}

Maintenant, pour ce qui est de faire une prédiction sur cette base, on utilise le meme type d’algorithmes qui fonctionnent sur l’idée qu’une fonction à bande limitée est analytique et peut donc etre prolongée par analycité aussi loin que l’on veut. Ca, c’est pour la théorie. En pratique, les instabilités numériques gachent quelque peu ce tableau idyllique et des résultats sérieux donnent les limites de ce genre de calcul; voir ici. On prévoit donc une congestion autour des 4350 (à la louche!) jusqu’à fin aout (au moins) avec des oscillations en haut et en bas …

Maintenant, pour ce qui est de faire une prédiction sur cette base, on utilise le meme type d’algorithmes qui fonctionnent sur l’idée qu’une fonction à bande limitée est analytique et peut donc etre prolongée par analycité aussi loin que l’on veut. Ca, c’est pour la théorie. En pratique, les instabilités numériques gachent quelque peu ce tableau idyllique et des résultats sérieux donnent les limites de ce genre de calcul; voir ici. On prévoit donc une congestion autour des 4350 (à la louche!) jusqu’à fin aout (au moins) avec des oscillations en haut et en bas …

Notons pour finir: sur le scalogramme, j’ai fait figurer 2 bulles de volatilité (bien sur, pas reprises dans la décomposition de Fourier traditionnelle parce que ce sont vraiment des phénomènes transitoires): la patate mauve à l’abscisse 400 correspond à la crise de fin février 2007. Le triangle vertical dont la pointe est en 850 environ correspond à la « cascade d’énergie » due à la baisse excessive de fin mars 2008 (l’épisode Bear Stearns, déja visible sur le HSCEI).

Je me rends compte que j’ai écrit une anerie à la fin de mon article: l’abscisse t=400 ne correspond pas du tout à la crise asiatique de fin février 2007 mais à la correction qui s’est produite vers juin 2006 … Désolé.

http://glefeuvre007.blogspot.com/2008/02/la-prvision-dun-krach-nest-pas-trs.html

LA PREVISION D’UN KRACH N’ EST PAS TRES DIFFICILE

Article très interressant trouvé sur un forum !!!!

La prévision d’un krach n’est pas très difficile.

Il s’agit tout simplement de détecter les hausses exagérées.

Un indice et donc un panier d’action et par la même les actions contenues dans ce panier connaissent des hausses exagérées.

Les hausses normales sont de l’ordre de 8,50% en moyenne annuelle (sauf exception)

La maturité pour faire une étude est de l’ordre d’un peu moins de 6 ans.

En effet il y a en moyenne 3 hausses 2 baisses 1 année étale.

Chaque 6 ans une action un indice monte d’environ 61%

Il faut ensuite vérifier si l’indice au terme de chaque 6 ans n’est pas en exagération par rapport à son dernier point bas (après un dernier krach).

Exemple :

Dernier point bas après krach de la bourse française 2.401 en 2003.

Pour les 6 ans futurs (2003 – 2009) cela donne

Hausse normale 2.401 + 61% = 3.806 = on peut se mettre en position achat sans problème jusqu’en 2009

Hausse acceptable 2.401 x1.61.x1.61 = 6.224 = il n’y a plus rien à espérer comme gain jusqu’en 2009

Hausse exagérée 2.401 x 1.61 x 1.61 x 1.61 = 10.020 ça craint ! il faut pour le moins prendre ses plus values

Krach sûr au-dessus de 10.020 si ce cours est dépassé avant 2009 vous pouvez tout vendre ou vous mettre à la baisse avec les trackers.BX4 par exemple

Il faut savoir que les krachs peuvent être durs (violent et rapide) ou mou comme celui sur le NIKKEI 225 qui de son plus haut exagéré (et détecté par la méthode) à 38.915 en 1989 a terminé son krach en 2002 en dessous de 9.324

I simply want to say I am very new to blogging and absolutely liked this web site. Almost certainly I’m want to bookmark your blog . You amazingly come with great writings. Cheers for sharing your web site.

May I just say what a relief to locate somebody that actually understands what exactly theyre speaking about on the net. You definitely understand how to bring a problem to light and make it important. Lots more people should read this and appreciate this side of the story. I cannot believe you are not more popular because you definitely hold the gift.

It would be great if I could post text and pics to the blog from my cell (iPhone). Maybe even video??. . I’m new at the whole blog thing, so it really would need to be free and pretty easy to use.. . THANKS!.

How do I get traffic to a blog on blogger?