Les marchés ont légèrement rebondi aujourd’hui, mais chaque jour qui passe me renforce dans mon pronostic super-baissier pour les mois à venir. Ceci en bonne partie à cause de l’emballement de la tension sur les marchés de dette, voir par exemple mon petit exemple favori ici. Vu la vitesse avec laquelle les spreads grimpent, on ne va bientot plus donner cher de la peau des entreprises ayant besoin d’emettre de la dette pour garder la tete hors de l’eau … Le gros problème coté actions, c’est que le Dow, le CAC ou l’EStoxx 50 sont à proximité de supports psychologiques importants (sur le CAC, support le plus proche vers 4300, support psycho à 4000 points, bien sur).

Les marchés ont légèrement rebondi aujourd’hui, mais chaque jour qui passe me renforce dans mon pronostic super-baissier pour les mois à venir. Ceci en bonne partie à cause de l’emballement de la tension sur les marchés de dette, voir par exemple mon petit exemple favori ici. Vu la vitesse avec laquelle les spreads grimpent, on ne va bientot plus donner cher de la peau des entreprises ayant besoin d’emettre de la dette pour garder la tete hors de l’eau … Le gros problème coté actions, c’est que le Dow, le CAC ou l’EStoxx 50 sont à proximité de supports psychologiques importants (sur le CAC, support le plus proche vers 4300, support psycho à 4000 points, bien sur).

mars correspond au mois ou les cours de matières 1eres ont commencés a se ramassés, le pic etant en février

et c’est à partir de ce moment là, que je me suis dis qu’il y avais un problème sur le marché des changes

Je n’arrive pas à me faire une idée claire du marché des matières … C’est assez volatil et les algos de traitement du signal marchent mal. Pour l’instant, je préfère vendre des actions euro, c’est facile et je ne vois pas comment ca pourrait mal tourner d’ici fin 2008. J’ai eu quelques mauvaises expéRiences sur le FOREX en avril/mai 2008, donc je préfère m’abstenir pour le moment.

Monsieur Gosse,

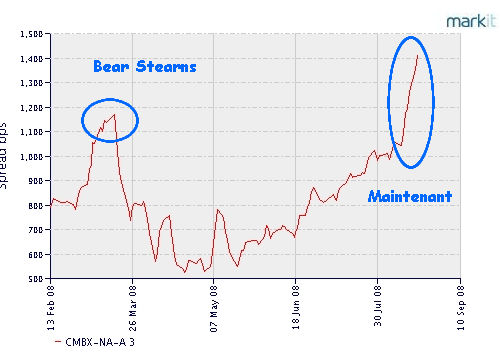

Comment interpréter un indice Vix,qui aujourd’hui n’est pas des plus élevé avec un indics CMBX qui lui se trouve très élevé?

merçi.

Excellente remarque: C’est effectivement contradictoire. Le VIX est bien suivi par Loic Abadie, (voir http://tropicalbear.over-blog.com/article-22059079.html ) et il fait la meme remarque que vous. La conséquence qu’ìl tire est qu’il est opportun de reprendre des positions baissières sur les indices euro. Je la partage. Selon moi, l’indice CMBX nous montre à de quelle facon la correction sur les indices actions va se dérouler (lente, rapide, ou vitesse-lumière): vu l’étranglement du coté du crédit, et aussi au vu de la ventilation des actifs de la FED (préteuse en dernier recours, mais maintenant pleine à raz-bord d’actifs illiquides via les manoeuvres du type Term security lending facility), je penche vers une chute facon « falaise d’Etretat cette automne.

La ventilation de la FED se trouve (entre autres) sur le site de Barry Ritholtz, mais je n’ai plus la reference exacte sous la main (ca peut se retrouver en quelques heures).

Comment peut on se prémunir?

Difficile de vous répondre sans savoir le contenu que vous mettez dans le verbe « se prémunir ». Si vous pensez à couvrir un PEA plein de FCP genre Tocqueville ou des choses commme ca, alors des trackers baissiers du genre de ceux de la SocGen peuvent faire l’affaire. Si vous pensez à faire des gains mesurés, alors des certificats baissiers à effet de levier modéré sans limite de temps (open-end) conviennent. Si vous avez peur que votre banque fasse faillite, allez dans une banque nationale (genre la poste) ou meme videz tout et achetez de l’or physique …

Les difficultés du secteur bancaire outre-Atlantique mettent les CDS sous pression

L

Dans quelques jours, la solidité de tout le système financier sera testé grandeur nature avec le dénouement de très nombreux contrats, essentiellement des CDS et d’autres contrats de dérivés de crédit, portant sur les sociétés ayant fait récemment faillites.

Par exemple, les contrats portant sur Fannie Mae et Freddie Mac le 6 octobre pour un montant d’environ 500 milliards de dollars, Lehman Brothers le 10 octobre et Washington Mutual le 23 octobre.

http://www.ft.com/cms/s/0/6beabcdc-8f51-11dd-946c-0000779fd18c.html

Il est à craindre que certaines banques (et non de moindres) et d’autres établissements financiers ne pourront respecter leurs obligations contractuelles suite aux récentes faillites. Les spreads de crédit se négocient à des taux très élevés ces derniers jours rendant tout refinancement très compliqué. Le surcoût des CDS de Morgan Stanley et de Goldman Sachs se négocient à environ 10% désormais et ces 2 banques ont déjà perdu plus d

Comment les hedge fund qui ne sont pas concernés par le plan Paulson vont traverser la crise ?

Depuis le début de la crise, il y a eu 700 dépôts de bilan sur quelque 7 652 hedge funds enregistrés fin juin dernier, cela fait un taux de faillite de 10% environ. Les Hedge Funds vivaient souvent en symbiose avec les banques d’affaires et la recomposition du paysage financier provoque de nombreuses révisions. Beaucoup de clients de Lehman Brothers, notamment les « hedge funds », vont perdre des fonds déposés dans cette banque. Ils ne veulent pas que cela se reproduise et retirent leur argent chez Morgan Stanley, et dans une moindre mesure chez Goldman Sachs, pour le déposer ailleurs : chez UBS, JPMorgan Chase…, des banques qui ont moins de chances de faire faillite.

L’interdication des ventes à découverts ces derniers jours (de nouveau autorisée cette semaine aux USA) menace aussi la solidité financière de ces entreprises qui jouait souvent avec des stratégies 130/30 (130% à l’achat et 30% de ventes à découverts) ainsi que la chute massive des matières premières vont avoir un impact important sur les résultats cette année.

Si certains fonds ont acheté des CDS mais n’ont pas toujours les fonds suffisants pour couvrir les montants à payer en cas de faillite. Le réglement des CDS sur Fannie, Freddie, Lehman et autres WAMU risquent de dévoiler des expositions dangeureuses de certains fonds.

La France aussi est touchée. La société de gestion ADI est sur la sellette. Il s’agit de l’une des principales sociétés de gestion alternative de l’Hexagone. Elle gérait 4,4 milliards d’euros fin août. Combien lui en reste-t-il un mois plus tard ? Sans doute bien moins. ADI a fermé 5 fonds, ce qui représente 10 % de ses encours. Ce gel s’appelle lock-up dans le jargon. Ceux qui ont mis leurs billes dans ces fonds doivent ronger leurs freins. Ils se précipiteront sans doute dès la réouverture pour récupérer leur argent. Une sortie massive de cash qui ne fera qu’empirer la situation des ces fonds.

http://www.moneyweek.fr/marches/00238/bombe-hedge-funds.html

Les spécialistes estiment qu

Mardi, pour les hedge funds, ça passe ou ça casse, par Paul Jorion

Le 21 octobre aura lieu le règlement des sommes dues sur les contrats d

Oui, mardi promet d’etre sportif sur les marchés … Je ne donne pas cher de la hausse.

Bourse: les « hedge funds » fuient et mettent à mal les marchés

Liquidant leurs actifs en vitesse, tant qu’ils le peuvent, pour rembourser l’argent emprunté, les « hedge funds », ou fonds spéculatifs, tentent de sauver leur peau en fuyant les marchés, ce qui alimente une chute aveugle des bourses mondiales.

« Le mouvement boursier que l’on observe actuellement résulte très probablement d’un mouvement profond de +deleveraging+ », c’est-à-dire de ventes de titres par des acteurs contraints de se désendetter, a estimé vendredi la ministre de l’Economie française Christine Lagarde devant la presse.

Les fonds spéculatifs, appréciés pour leur talent à faire gonfler les placements de leurs clients en recourant à l’endettement à grand volume, sont désormais clairement désignés comme les responsables de la chute continue des marchés boursiers en dépit de la succession de plans gouvernementaux.

Vendredi a été un jour noir sur les Bourses mondiales, Tokyo lâchant 9,6%, Londres 5%, Paris se limitant à 3,54%, après être tombé jusqu’à 10%. Wall Street a aussi signer une nouvelle séance de repli, avec une baisse de 3,59%.

Certes, les craintes sur l’économie mondiale pèsent, « mais la principale raison est que les fonds spéculatifs sont forcés de liquider leurs positions parce qu’ils avaient trop pratiqué l’effet de levier sur des dérivés de crédit », de type CDS (credit default swaps), affirme Al Goldman, stratégiste chez Wachovia Securities.

Ces dérivés de crédits sont devenus des produits encombrants, qui font systématiquement perdre de l’argent à leurs détenteurs, obligeant les fonds à vendre leurs actions pour assurer leur survie.

« La notion de vente forcée ne fait qu’exacerber le sentiment d’incertitude déjà présent sur le marché boursier, qui alimente les ventes paniques », relève Patrick O’Hare de la société d’informations financières Briefing.com.

Dans cette politique de la terre brûlée, le secteur des hedge funds, symbole de la finance dérégulée, vient de connaître le pire trimestre de son histoire. Les investisseurs en ont retiré plus de 31 milliards de dollars, d’après les chiffres de la société spécialisée Hedge Fund Research (HFR).

Au total, le secteur a fondu de plus de 10%, perdant 210 milliards de dollars au troisième trimestre, sous l’effet combiné des mauvaises performances de leurs investissements et de la fuite de leurs clients. Désormais leurs actifs au niveau mondial s’élèvent à 1.720 milliards de dollars.

La crise financière, qui a découlée par ricochet de l’effondrement du marché des crédits immobiliers à risque (« subprime ») devrait pousser de nombreux fonds, souvent de petite taille, à mettre la clef sous la porte.

Après 350 liquidations au premier semestre, l’année 2008 pourrait voir la disparition d’environ 7% de la dizaine de milliers de fonds qui existe, selon HFR, mais certains s’attendent à un raz-de-marée bien plus conséquent.

« Une partie de cette industrie est en train de mourir, peut-être la moitié. Donc ils liquident leurs actifs en catastrophe, dans une peur animale, et sans considération pour les nouvelles économiques », expliquait récemment à l’AFP Eric Galiègue, directeur du cabinet d’analyse Valquant (groupe Day by Day).

« Nous n’avons aucune idée du temps que cela va prendre au marché pour réduire son effet de levier, du temps que cela va prendre aux +hedge funds+ pour liquider leurs positions », s’inquiétait vendredi le site Seeking Alpha.

http://www.agefi.com/Quotidien_en_ligne/News/index.php?newsID=202038

AIG aurait englouti le gros des 123 milliards de dollars de la Fed

Les analystes de Wall Street s’interrogent sur le montant réel des pertes cumulées du numéro un américain de l’assurance dans les dérivés de crédit. Ils s’inquiètent également de la possibilité d’« irrégularités comptables ». A la mi-juin, le manque de transparence d’AIG avait déjà entraîné le départ de son président d’alors, Martin Sullivan.

« Où sont passés les 123 milliards de dollars », s’interrogent les analystes de Wall Street. Trois semaines après avoir obtenu une « rallonge » de 37,8 milliards de dollars de la Réserve fédérale après un premier prêt-relais de 85 milliards, AIG suscite de nouvelles inquiétudes.

Faute d’un décompte détaillé de l’utilisation des fonds, les investisseurs s’interrogent sur le montant réel des pertes essuyées par l’assureur américain. Selon le « New York Times » d’hier, l’auditeur du groupe, PricewaterhouseCoopers, aurait alerté, il y a un an, sur des « faiblesses matérielles » dans l’évaluation des dérivés de crédit (CDS) au coeur des déboires d’AIG.

« Vous ne pouvez pas perdre soudainement 120 milliards du jour au lendemain », s’insurge Donn Vickrey, de Gradient Analytics. Bien qu’AIG ait précisé, le 24 octobre, avoir déjà utilisé 90,3 milliards de dollars sur les 123 milliards de la Fed, l’assureur n’a pas fourni d’informations détaillées sur la manière dont il entend traiter son portefeuille massif de 447 milliards de dollars de CDS ni sur l’identité des contreparties. AIG a en effet émis des volumes considérables de ces instruments assurant les investisseurs contre les défauts de paiement d’un émetteur d’obligations, et dont plus personne ne maîtrise aujourd’hui la valorisation. La majeure partie des fonds de la Fed devrait être utilisée comme collatéral pour couvrir ces instruments financiers liés au marché immobilier américain.

Selon Donn Vickrey, les pertes liées aux CDS pourraient se révéler beaucoup plus importantes que celles déclarées jusqu’ici. Dans son audition du 7 octobre devant la commission de contrôle de la Chambre des représentants, l’ancien chef comptable de la SEC, Lynn Turner, a pointé le « manque de transparence » d’AIG, qui a déjà entraîné le départ de son ex-président, Martin Sullivan, à la mi-juin. Après avoir obtenu un prêt-relais de 85 milliards de dollars par la Fed en échange de 80 % de son capital, le 16 septembre, l’assureur s’est vu accorder, le 8 octobre, une rallonge de 37,8 milliards de liquidités, contre remise de titres obligataires prêtés par les filiales de l’assureur à des tiers. Mais le PDG d’AIG, Edward Lilly, a récemment reconnu ne pas être certain que cette injection massive de liquidités suffira à « arrêter l’hémorragie ».

http://www.lesechos.fr/info/finance/4791990.htm

AIG obtient une rallonge de 21 milliards de $ provenant de la FED.

http://www.iht.com/articles/ap/2008/10/31/business/NA-US-AIG-Loan.php

Freddie Mac dévoile des pertes records et réclame l’aide de l’Etat

Après Fannie Mae, l’autre grand spécialiste américain du refinancement hypothécaire, Freddie Mac, a dévoilé vendredi 14 novembre d’énormes pertes : 25,3 milliards de dollars (20 milliards d’euros) au troisième trimestre, soit plus de vingt fois plus qu’à la même période de 2007.

Les deux groupes, qui refinancent désormais plus de 70 % des nouveaux crédits hypothécaires, avaient été mis sous tutelle en septembre, et le Trésor s’était donné la possibilité d’investir jusqu’à 100 milliards de dollars dans chacun pour consolider leurs finances, en échange d’actions préférentielles. Si Fannie Mae

L’indice CMBX-NA-A 3 qui était à 1400 bps le 20 août sur votre graphique est désormais à 2200 points de base (soit 22%).

Même le AAA (la meilleure notation possible) à un an qui se négociait avec un spread de 125 bps le 1 novembre (ce qui était déjà son plus haut) est désormais à 235 bps soit quasiment le double en 14 jours. En clair il faut payer une prime supplémentaire de 2.35% d’intérêt pour couvrir un emprunt à 1 an noté AAA.

Oui, vous avez raison. Je suis moins assidument l’évolution de ces indices parce que d’une certaine facon, « la tarte est cuite ». Mais c’est toujours une bonne indication de l’état des choses sur le marché de la dette « mortgage ».

Même l’Allemagne qui vient d’entrer en récession n’arrive plus se refinancer facilement. Une émission d’obligation à 30 ans portant sur 10 milliards d’euros a simplement été boudé par les investisseurs. La situation de l’Italie et de la Grece inquiètebien davantage les marchés carilspourraient faire faillite en cas de récession prolongée et menacer l’Euro.

Quand aux Etat-Unis, ils devront trouver 1400 à 1700 milliards de dollars dans l’année qui vient. Le retour du dollar « fort » à un taux de 1.25$ pour un euro (contre 1.60 il y a quelques mois) risque de na pas durer très longtemps faute de dynamisme économique. De plus, le réveil du dollar est surtout dû à la fin du carry trade et au retour des fonds auprès des investisseurs.

http://www.ft.com/cms/s/0/93870b2e-b1ed-11dd-b97a-0000779fd18c.html

Il faudra aussi se poser des questions sur l’avenir économique de l’Angleterre et de la Livre Sterling qui montre beaucoup de signes de faiblesse et n’est pas à l’abri d’une possible dévaluation. On pourrait dire la même chose du dollar.

La Grèce au bord de la faillite vistime d’un problème de gestion

L’

L

La prime de CDS d’entreprises automobiles comme Renault, Volkswagen, Daimler, BMW, Porsche, Peugeot et Volvo ont fortement augmenté hier de 80 à 100 bp (point de base) pour la plupart des compagnies. La prime de Renault a atteint 561 bp (5.61%) soit 100 points de base de plus en une journée, Volkswagen 383 bp (+80 bp) et Daimler 537 bp (+80 bp).

L’indice Markit iTraxx Crossover représentant les dettes de 125 entreprises européennes à risque (ayant un rating inférieur ou égal à BB) se négocient à 1100 bp (11%) désormais pour des prêts à 5 ans.

L’indice Markit iTraxx Hi-Vol (comprenant les entreprises ayant un rating entre AAA et Baa3 ayant les spreads les plus élevés) atteint 550 bp contre 221 bp pour l’indice Markit iTraxx Europe qui rrésente les meilleures entreprises européennes en terme de rating.

http://ftalphaville.ft.com/blog/2008/12/12/50378/cds-report-fresh-highs-for-european-credits/

I simply want to mention I am beginner to blogs and certainly loved this web-site. Most likely I’m likely to bookmark your site . You certainly come with tremendous posts. Thanks a lot for sharing with us your website.

I discovered your site site on google and check many of your early posts. Preserve inside the really good operate. I extra the RSS feed to my MSN News Reader. Seeking toward reading far more within you at a later time!…

How to stop Firefox download window from popping up in Mac?